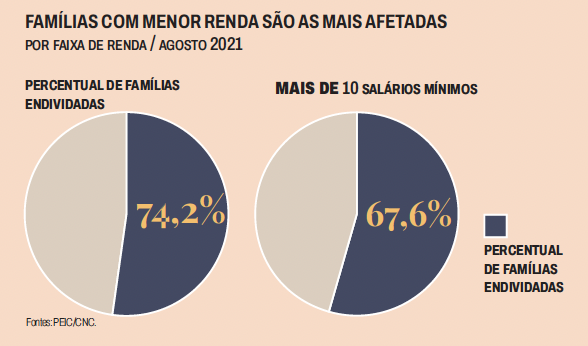

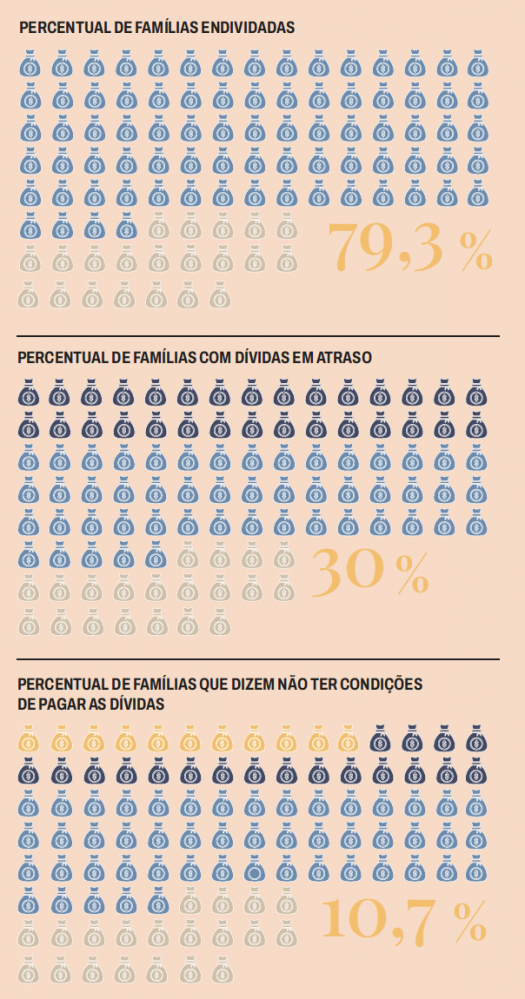

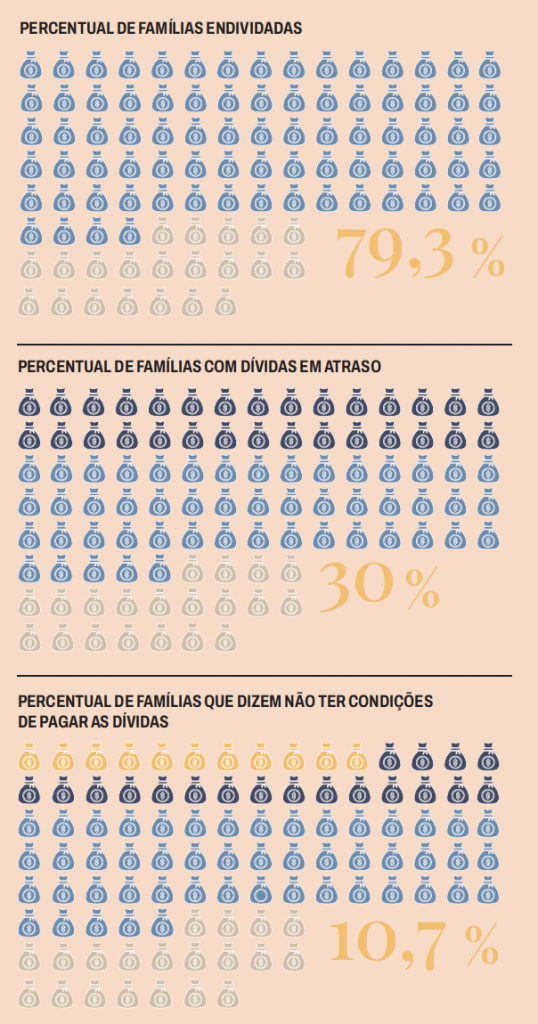

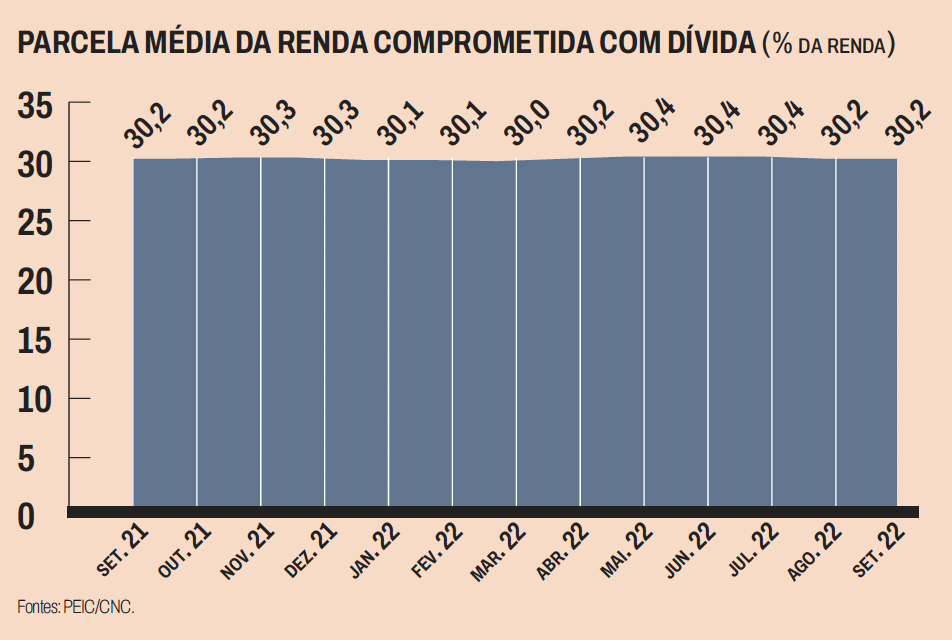

Se você tem uma conta a pagar, seja um carnê de loja, uma compra parcelada feita com cartão de crédito ou mesmo as prestações de um carro, você está endividado. E não está sozinho. Segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), apurada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), 79,3% das famílias brasileiras tinham dívidas a vencer em setembro de 2022. Esse número aumentou 0,3 ponto percentual em comparação com agosto e 5,3 p.p. em relação a setembro de 2021.

Quando a dívida vale a pena

Adquirir uma dívida para comprar algo que vai se tornar um patrimônio, como uma casa, pode ser considerado um bom endividamento. Mas fazer dívida para algo desnecessário não é um bom negócio. Pagar juro para ter um tênis ou uma blusa da moda não compensa. Por isso, busque ter clareza do que é apenas um desejo e do que é uma real necessidade.

Dívida x Inadimplência

Estar endividado não é necessariamente ruim. O problema é quando a dívida deixa de ser paga e o

consumidor se torna inadimplente, sendo obrigado a arcar com os juros e multas cobrados pelas contas em atraso. “Os juros, que vão se multiplicando caso haja dívidas em atraso, são muito prejudiciais para a vida financeira”, diz Thiago Godoy, head de educação financeira do Instituto XP.

Como sair do aperto

Para os 10,7% das famílias que estão inadimplentes e afirmam não ter condições de sair dessa

situação, o primeiro passo é olhar para a vida financeira detalhando todas as dívidas em aberto. É importante compará-las, observando quantia, prazo de pagamento, credor e taxa de juro de cada prestação a ser paga.

O passo seguinte é negociar com o credor, seja ele o banco, uma loja ou mesmo um parente. Nesse momento, dê preferência para sanar as dívidas que mais pesam no bolso, ou seja, aquelas que têm o valor mais alto ou o juro considerado mais abusivo (injusto).

Se puder, ofereça-se para quitar o valor devido. Se você tem uma quantia na mão, ainda que não seja

do valor total, não deixe de buscar uma negociação. Há casos de dívidas de R$ 10 mil que conseguem

ser quitadas com um pagamento à vista de R$ 1,5 mil. Se é assim, por que não tentar?

Organizar a vida financeira é mais fácil do que se costuma imaginar. “No início o processo vai exigir um pouco de energia, mas ficará mais fácil a cada novo passo, até que se torne um hábito”, diz Godoy.

Glossário

Juro – é o percentual cobrado sobre um valor emprestado. No caso de um cartão de crédito, o juro cobrado nos bancos pelo cheque especial foi de 128,6% em agosto, segundo o site Valor Investe.